買房不是只準備頭期款,賣房也不是成交價全部進口袋!很多交易卡關往往是因為房產交易稅費沒算清楚或貸款抓太滿。本期專欄由北成不動產節稅顧問 林志聰帶您盤點買房預算規劃與評估賣房實拿金額,掌握交屋資金流程與房地合一稅試算等重點,讓您用精準數字安心成交,避免買房後資金壓力爆表!

近年不動產交易越來越複雜,很多買方、賣方在簽約前最在意的是「價格」,但真正讓交易卡關的,往往不是價格本身,而是那些一開始沒有算清楚的錢。

買方以為頭期款準備好就能安心買房;賣方以為成交價就是最後入袋金額。但實務上,從簽約、備證、完稅、貸款到交屋,每一個階段都有可能產生稅費、規費、服務費、保險費、分算款與臨時支出。

北成不動產節稅顧問 林志聰常提醒客戶,不動產交易不是靠感覺成交,而是要用數字安心成交。真正專業的房產服務,不只是幫客戶找到買方或賣方,更重要的是協助客戶把資金流、稅費、貸款與交屋成本提前看清楚。

因為一筆交易會不會順利,常常不是輸在房子,而是輸在「錢沒有事先算清楚」。

________________________________________

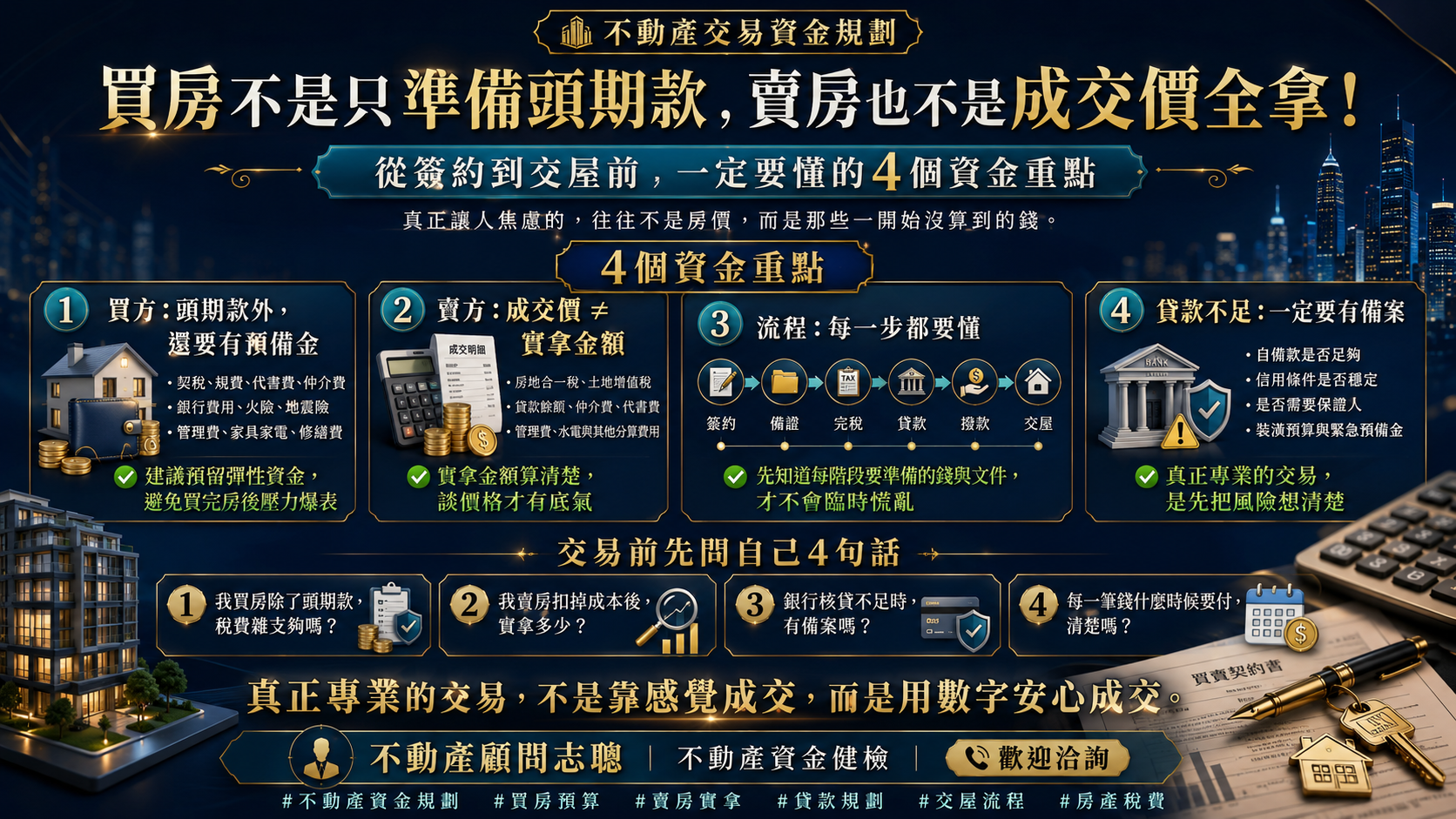

🔍【買賣房屋前|4個資金重點】

一、買方:頭期款外,還要有預備金

買方迷思:我有頭期款,就可以安心買房?

很多買方看屋時,最先問的是:

「這間房子總價多少?」

「我要準備幾成頭期款?」

「銀行大概可以貸多少?」

這些問題當然重要,但還不夠。

買房不是只準備頭期款,還要把交易過程中的各項支出一併納入規劃,包含契稅、印花稅、登記規費、代書費、仲介服務費、銀行開辦費、火險、地震險等。

其中契稅不是用成交價計算,而是依房屋評定現值計算。不同屋況、屋齡、建物評定現值不同,應繳稅額也會不同。如果買方只用「房價」來估預算,很容易低估實際資金需求。

更容易被忽略的是交屋後的費用,例如管理費預繳、水電瓦斯過戶、家具家電、窗簾冷氣、油漆修繕、漏水補強、搬家費用等。

這些錢單筆看起來不一定很大,但加總起來,往往就是買方壓力爆表的原因。

✅專業提醒:

買方除了頭期款之外,建議額外預留一筆彈性預備金。這筆錢不是多餘支出,而是讓自己在交屋後仍保有生活品質與財務安全感的緩衝金。

________________________________________

二、賣方:成交價≠實拿金額

賣方迷思:房子賣多少,我就能拿多少?

賣方最在意的問題通常只有一個:

「我最後可以拿到多少錢?」

但很多屋主在估價時,只看成交價,沒有精算實拿金額。這就像做生意只看營業額,卻沒扣掉成本、稅金與費用。

賣方在出售房屋前,至少要先確認幾項重要成本:

第一,房地合一稅。

持有時間、取得方式、取得成本、出售價格、是否符合自住優惠,都會影響稅負。

第二,土地增值稅。

很多屋主以為「我沒有賺錢,就不用繳土增稅」,這其實是常見誤解。土地增值稅主要是看公告土地現值的漲幅,不是單純看市場成交價有沒有賺。

第三,原貸款餘額。

如果房子還有貸款,成交後必須先清償銀行貸款並辦理抵押權塗銷,剩下的才是實際可支配金額。

第四,仲介服務費、代書費、塗銷費、房屋稅、地價稅、水電、瓦斯、管理費分算等。

✅專業提醒:

賣房前一定要做「實拿淨得試算」。賣方知道自己最低可接受的實拿金額,談價格才不會憑感覺,也比較不會成交後才發現與預期落差太大。

________________________________________

三、交易流程不是簽約就結束,每一步都有錢要準備

一筆完整的不動產交易,通常會經過以下流程:

1.簽約:確認成交條件,準備簽約款、身分文件、履保帳戶。

2.備證用印:準備過戶文件、權狀、印鑑證明、貸款資料。

3.完稅:買方準備繳納契稅,賣方準備繳納土增稅。

4.貸款撥款:銀行對保、設定抵押權,注意核貸金額與撥款時間。

5.交屋結算:點交房屋,進行水電瓦斯、管理費、稅費分算。

很多客戶的焦慮,來自於不知道下一步要做什麼,也不知道下一筆錢什麼時候要付。因此,專業顧問的價值,不只是告訴客戶「你要付多少」,而是讓客戶清楚知道:

✎什麼時間點要付?

✎為什麼要付?

✎付給誰?

✎如果臨時有變化,該怎麼處理?

✅專業提醒:

流程透明,可以大幅降低買賣雙方的不安。交易前先做時間軸與資金表,能有效避免臨時補件、資金卡關與交屋延誤。

________________________________________

四、貸款不足,是交易最常見的資金風險

很多買方在簽約前會先估算銀行貸款,但銀行最後核貸金額不一定等於買方期待金額。

銀行鑑價會受到很多因素影響,例如近期實價登錄、屋況、地段、屋齡、貸款人收入、信用狀況、負債比、職業穩定度等。

如果銀行核貸不足,買方就必須補足差額。這時候如果沒有預備金,交易就可能卡住,甚至引發違約風險。

交易前先確認自備款、信用條件、保證人、裝潢預算與緊急預備金。

⚠【交易前先問自己4句話】

✔ 買房除了頭期款,稅費雜支夠嗎?

✔ 賣房扣掉成本後,實拿多少?

✔ 銀行核貸不足時,有備案嗎?

✔ 每一筆錢什麼時候要付,清楚嗎?

常見備案包括:

增加自備款、調整裝潢預算、尋找符合條件的保證人、重新評估貸款銀行,或在簽約前先做更保守的貸款試算。

✅專業提醒:

不要等銀行通知核貸不足才開始緊張。專業的交易規劃,應該在簽約前就先預想最壞情況,讓買方知道自己是否真的承受得起這筆交易。

________________________________________

五、資金規劃不是冷冰冰的數字,而是交易安心感的來源

不動產交易是一筆大金額決策,買方怕買貴、怕貸款不足、怕交屋後現金流吃緊;賣方怕稅太重、怕實拿不如預期、怕成交後又產生爭議。

這些擔心,本質上都跟「資訊不透明」有關。

當顧問能把隱性支出攤開,把稅費流程講清楚,把貸款風險提前演練,客戶就不會覺得自己是在霧裡前進。

真正好的不動產顧問,不只是物件媒合者,而是財務風險守門人。

買賣房屋前,請先問自己這8個問題

1.我買房除了頭期款,是否還有準備稅費與雜支?

2.我的貸款成數,是自己樂觀估算,還是銀行實際評估?

3.如果核貸不足,我有備案嗎?

4.交屋後的家具、家電、修繕、管理費,有沒有先估進去?

5.我賣房扣掉稅費、貸款與成本後,實拿多少?

6.我是否知道房地合一稅與土地增值稅大約是多少?

7.房屋稅、地價稅、水電、管理費要如何分算?

8.從簽約到交屋,每一筆錢什麼時候要付,我清楚嗎?

________________________________________

🧩【結語】

不動產交易,最怕的不是價格談不成,而是錢沒有算清楚。買房、賣房、換屋前,請讓最專業的好寓見房產+團隊為您做一次完整的不動產資金健檢,用數字給您最安心的交易保障!

特別推薦

很多人以為房子有自住就會自動享有稅務優惠?答案是不一定!本期專欄由北成不動產節稅顧問 林志聰為你帶來最全面的房地產節稅自住優惠攻略。一次看懂地價稅自用住宅、土地增值稅一生一屋、房屋稅及房地合一稅自住優惠的核心條件,更為你揭露最容易踩雷的重購退稅隱藏限制,讓你提早做好規劃,絕不白白多繳冤枉稅!